Tras dos años de un desempeño muy por encima del promedio, el mercado de vivienda registró, en 2023, un retroceso de 23%, afectado por un entorno recesivo (la economía se contrajo -0.4%). En 2024, la venta de viviendas experimentó una importante recuperación, +14%, impulsada principalmente por el canal tradicional, es decir, aquel que no cuenta con apoyo estatal, el cual creció 25%. En contraste, las colocaciones de créditos para viviendas de interés social, que se caracterizan por contar con bonos y facilidades gubernamentales, apenas aumentaron 1%.

Drivers del sector

El mercado de vivienda tiene un conjunto de factores que determinan su desempeño. Entre los más importantes tenemos el mercado laboral, la tasa de interés hipotecaria, las expectativas económicas y los precios de los materiales de construcción. En cuanto al mercado laboral, el empleo en Lima Metropolitana mostró solidez en 2024 con un crecimiento del 4.6%. El empleo formal, que es el segmento que las instituciones financieras priorizan al otorgar créditos hipotecarios, avanzó un 2.5% en el mismo periodo.

Respecto de los salarios, estos crecieron un 6% en términos nominales, situándose un 19% por encima de su nivel de diciembre de 2019, antes de la pandemia (ver gráfico 1). Sin embargo, al ajustar por inflación y evaluar el poder adquisitivo, el crecimiento fue del 3.6% en 2024, un 4% por debajo del nivel prepandemia (ver gráfico 1). La tendencia sugiere que esta brecha podría cerrarse completamente en 2025, con la posibilidad de que el poder de compra supere finalmente su nivel previo a la crisis del covid-19. Este mayor ingreso de los hogares, combinado con un mercado laboral en expansión (se espera un crecimiento de 2.1% en el empleo formal), implica una mayor demanda por créditos hipotecarios a lo largo del año.

Nota: En diciembre se utiliza un valor proyectado. Fuente: BCRP. Elaboración: Macroconsult.

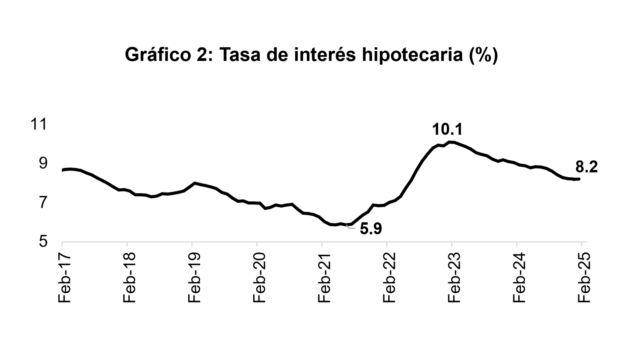

Por el lado de las tasas de interés hipotecarias, estas alcanzaron un pico en los primeros meses de 2023, llegando al 10.1%. Desde entonces, han mostrado una tendencia a la baja, registrando un 8.2% en enero de 2025 (ver gráfico 2). Si bien se espera que esta tendencia descendente continúe en un escenario base, existen riesgos que podrían alterar la trayectoria. El costo de financiamiento a largo plazo está determinado por el rendimiento de los bonos de más de 10 años y, recientemente, estos han mostrado incrementos debido a la llegada de Donald Trump a la presidencia de Estados Unidos. Las propuestas del nuevo mandatario han generado preocupaciones sobre la sostenibilidad fiscal de su país, afectando los rendimientos de los bonos y, en consecuencia, las tasas de financiamiento en otros mercados, incluidos los bonos peruanos en soles, lo que podría impactar directamente en las tasas hipotecarias.

Fuente: SBS. Elaboración: Macroconsult.

Otro aspecto clave vinculado a las tasas de interés y el crédito hipotecario es la morosidad, que ha mostrado una tendencia decreciente en los últimos meses, ubicándose en niveles prepandemia del 2.9%. Este comportamiento se debe a que las familias priorizan el pago de la vivienda por ser un bien esencial. Además, las instituciones financieras son mucho más cuidadosas para dar este tipo de desembolsos. De hecho, la tasa de morosidad en créditos hipotecarios es una de las más bajas dentro del sistema financiero.

La confianza de las familias en la estabilidad económica del país es un factor fundamental para la compra de vivienda. Tomar una deuda a largo plazo implica una perspectiva de estabilidad en el tiempo, por lo que las expectativas económicas juegan un papel clave en las decisiones de compras de bienes durables como este. Las expectativas de la economía a tres meses, reportadas por el Banco Central de Reserva del Perú (BCRP), han permanecido en zona optimista durante más de seis meses, lo que aumenta la probabilidad de que los hogares tomen la decisión de comprar una vivienda. De hecho, el dato más reciente, de enero, muestran que estas han subido a 53, luego de estar en 50 en diciembre (por encima de 50 implica optimismo).

Por último, en el lado de la oferta, los precios de los materiales de construcción han mostrado una reducción. En el caso del ladrillo, el Instituto Nacional de Estadística e Informática (INEI) reporta que su precio es actualmente un 4% inferior al nivel prepandemia. Esta reducción de costos mejora los márgenes de las empresas del sector y abre la posibilidad de que se traslade a los consumidores a través de precios más competitivos, haciendo más atractiva la compra de viviendas en el corto y mediano plazo.

El mercado de viviendas en 2025 y los riesgos

Con base en los factores analizados, se espera que la venta de viviendas registre un crecimiento de al menos un 4% durante 2025 (ver gráfico 3). No obstante, una mayor expansión dependerá en gran medida del dinamismo de los programas públicos de vivienda social y del presupuesto asignado a las entidades encargadas de su implementación. La continuidad y el fortalecimiento de estos programas podrían impulsar una mayor accesibilidad al financiamiento habitacional y, con ello, acelerar el ritmo de crecimiento del sector de venta de vivienda. De momento, el Ministerio de Economía y Finanzas, a través del Banco de la Nación, ha ofrecido S/ 700 millones de soles destinados a fortalecer el crédito hipotecario a través de microfinancieras. Además, puede ayudar en este sentido la modificación de la Ley 27506 (Ley del Canon), en la que se establece que los recursos de los Gobiernos Locales y Gobiernos Regionales recibidos por este concepto, podrán utilizarse para el financiamiento y gastos administrativos de los Bonos Familiares Habitacionales de Techo Propio, así como para la construcción de viviendas rurales.

Sin embargo, existen riesgos que podrían afectar esta proyección. Uno de los principales es la posibilidad de un incremento en la tasa de interés hipotecaria debido a la incertidumbre que genera el panorama político en Estados Unidos. Ya en los últimos meses, el rendimiento de los bonos del Tesoro de ese país a 10 años se ha incrementado de 3.5% a 4.5%, esto ha hecho que el rendimiento del bono peruano en dólares de similar madurez supere el 6%.

Otro factor de riesgo es el impacto del ciclo electoral en las expectativas de las familias. Dado que 2025 es un año preelectoral, la incertidumbre sobre la orientación política del próximo gobierno puede influir en las decisiones de compra. En escenarios de mayor incertidumbre, los hogares tienden a postergar inversiones de largo plazo como la adquisición de viviendas hasta contar con un panorama más claro sobre la estabilidad económica y las políticas que se implementarán.

Nota: Suma el número de créditos tradicionales (aquellos que no tienen respaldo del Estado) y créditos de interés social (otorgados por el Estado bajo el programa Techo Propio, en la modalidad de Adquisición de Vivienda Nueva y bajo Crédito Mivivienda. Fuentes: SBS, Mivivienda. Elaboración: Macroconsult.

Opinión

Eduardo Jiménez, jefe del Sistema de Información de Macroconsult

Entre el cuarto trimestre de 2019 y el tercero de 2021, el precio promedio de venta del metro cuadrado en los 12 distritos monitoreados por el BCRP aumentó un 15%. Este crecimiento se debió al incremento del ahorro en familias de ingresos medios y altos, causado por las restricciones de consumo durante la pandemia, y a los retiros de fondos de pensiones aprobados por leyes (populistas) del Congreso. Sin embargo, tras este pico, los precios ajustados por inflación han caído cerca de 23% debido a la menor demanda y el alza inflacionaria. Como resultado, el ratio precio/ingresos bajó de casi 15 veces en 2021 a 13 veces en 2024, reflejando una mayor accesibilidad relativa. Este es otro factor que puede estar a favor del dinamismo de las ventas de vivienda en 2025.